Micro-Entreprise (Achat-Revente) : Les Points Clés

La micro-entreprise simplifie l’achat-revente avec un chiffre d’affaires plafonné à 176 200 € annuels. Les cotisations sociales (12,8 % du CA brut) excluent la déduction des frais réels. L’impôt porte sur 29 % du CA après un abattement forfaitaire de 71 %. En dessous de 85 800 €, la franchise de TVA dispense de sa collecte mais interdit sa récupération. La création se fait en ligne via le Guichet Unique de l’INPI, avec la tenue de deux documents obligatoires (livre des recettes et registre des achats). Ce statut convient pour démarrer, mais le dépassement des seuils ou de faibles marges justifient d’envisager d’autres structures juridiques.

Vous rêvez de lancer votre activité d’achat-revente sans vous perdre dans la paperasse ? Saviez-vous que le statut de micro-entrepreneur permet de démarrer avec des formalités réduites, des cotisations sociales à 12,8 % du CA et un abattement fiscal de 71 %, mais impose des plafonds ? Ce guide dévoile les clés pour transformer vos idées en revenus : seuils à connaître (176 200 € de CA annuel, franchise TVA jusqu’à 85 000 €), astuces pour optimiser votre marge, démarches simplifiées pour une création rapide. Bénéficiez de l’ACRE pour réduire vos charges initiales et éviter les pièges juridiques.

L’achat-revente en micro-entreprise : le guide pour bien démarrer

Vous hésitez à adopter le statut de micro-entrepreneur pour votre activité d’achat-revente ? Ce régime séduit par sa simplicité administrative et son adaptation aux petits projets commerciaux. Découvrez les bases essentielles pour démarrer.

Qu’est-ce que l’activité d’achat-revente ?

L’achat-revente consiste à vendre des produits sans transformation. La marge dégagée entre le prix d’achat et de vente génère les revenus. Les articles doivent être licites en France, comme les vêtements, objets de décoration ou électronique. Contrairement aux artisans, les micro-entrepreneurs n’apportent aucune modification aux marchandises.

De manière générale, ce modèle convient aux activités à faible valeur ajoutée. L’absence de fabrication réduit les coûts logistiques et facilite l’entrée sur le marché.

Pourquoi choisir le statut de micro-entrepreneur pour cette activité ?

Le statut de micro-entrepreneur, anciennement auto-entrepreneur, propose un régime simplifié pour les petites structures. La création s’effectue en ligne via le Guichet Unique, avec obtention rapide d’un numéro SIREN. Les obligations comptables sont limitées : un livre des recettes suffit, sans bilan annuel complexe.

Le régime fiscal inclut un abattement de 71 % sur le chiffre d’affaires et une franchise de TVA possible jusqu’à 85 000 €. Les cotisations sociales (12,8 % du CA) se calculent automatiquement via l’URSSAF, sans déclaration complexe.

Les conditions essentielles à respecter

Le seuil de chiffre d’affaires brut annuel à ne pas dépasser est fixé à 176 200 €. Un dépassement pendant deux exercices entraîne la sortie du régime. Les frais professionnels restent non déductibles, et la TVA sur les achats ne peut être récupérée tant que le seuil de franchise est respecté.

Le cadre financier de la micro-entreprise en achat-revente : chiffres clés

Le statut de micro-entreprise (anciennement auto-entrepreneur) offre un régime simplifié pour les activités d’achat-revente. Ce cadre, encadré par des seuils précis, permet de sécuriser la gestion financière tout en limitant les obligations. Focus sur les éléments clés à connaître.

Le plafond de chiffre d’affaires à ne pas dépasser

En 2025, le chiffre d’affaires annuel brut ne doit pas excéder 176 200 € pour l’achat-revente. Ce montant représente les recettes totales encaissées, sans déduction possible.

Dépasser ce seuil pendant deux années consécutives entraîne la sortie du régime micro-entreprise. L’activité bascule alors sous le régime de l’entreprise individuelle classique, avec des obligations fiscales et sociales renforcées.

Cette limite incite à une gestion rigoureuse, surtout pour les activités proches du seuil. Une croissance rapide peut exposer à des changements réglementaires inattendus.

Le calcul et le paiement des cotisations sociales

Les cotisations sociales s’élèvent à 12,8 % du chiffre d’affaires, couvrant retraite, assurance maladie ou allocations familiales. Ces prélèvements se déclarent mensuellement ou trimestriellement via l’URSSAF.

Un avantage majeur : l’absence de chiffre d’affaires entraîne une dispense de cotisations. Cela sécurise les débuts d’activité ou les mois à faible rentabilité.

Ce système simplifie la gestion, mais exige une anticipation budgétaire. En cas de ventes irrégulières, le calcul des réserves devient stratégique pour éviter les surprises.

Le régime fiscal : l’impôt sur le revenu (IR)

Sous le régime classique, l’impôt sur le revenu s’applique selon un abattement forfaitaire de 71 % du chiffre d’affaires brut. La taxation porte ainsi sur 29 % des recettes.

Exemple : Un CA annuel de 100 000 € est imposé sur 29 000 €. Ce mécanisme simplifie les déclarations, mais interdit la déduction de frais réels, même supérieurs à 71 %.

Ce système favorise les activités à faibles coûts fixes. Les micro-entrepreneurs doivent néanmoins surveiller leur rentabilité réelle, car l’abattement peut masquer des marges étroites.

L’option pour le versement libératoire : une alternative intéressante ?

L’option du versement libératoire fixe l’impôt à 1 % du chiffre d’affaires pour l’achat-revente. Elle est accessible si le revenu fiscal de référence (N-2) reste sous un plafond par part de quotient familial.

Ce régime simplifié évite les calculs liés au barème progressif de l’IR. Il est particulièrement avantageux pour les contribuables avec un taux marginal d’imposition élevé.

Pour un CA de 100 000 €, l’impôt s’élève à 1 000 €, contre potentiellement plus sous le régime classique. Cependant, cette option est irréversible avant fin d’année, ce qui exige une analyse préalable des avantages fiscaux.

La gestion de la TVA en achat-revente : comprendre la franchise en base

Le principe de la franchise en base de TVA

Le micro-entrepreneur en achat-revente bénéficie de la franchise de TVA jusqu’à 85 000 € de CA annuel (seuil 2025). Aucune TVA n’est collectée auprès des clients, mais la mention « TVA non applicable, art. 293 B du CGI » doit figurer sur les factures sous peine de pénalités. Ce régime concerne uniquement les produits revendus en l’état, sans transformation.

Les conséquences pratiques sur la facturation et les achats

Deux obligations : intégrer systématiquement la mention légale sur les factures et renoncer à récupérer la TVA sur les achats. Cette dernière contrainte pèse sur les investissements lourds. Par exemple, un achat à 10 000 € TTC inclut une TVA de 2 000 € (à 20 %), irrécupérable en franchise.

Que se passe-t-il en cas de dépassement des seuils ?

Dès 93 500 € de CA (seuil 2025), l’assujettissement à la TVA débute le 1er jour du mois de dépassement. Obligations : facturer la TVA, obtenir un numéro intracommunautaire et effectuer des déclarations régulières. En contrepartie, la TVA sur les achats devient récupérable, ce qui peut compenser les charges.

- Avantages : démarches simplifiées, prix attractif en B2C

- Inconvénients : TVA irrécupérable, seuils à surveiller

En cas de dépassement ponctuel, le régime reste applicable si le CA de l’année N-1 est inférieur à 85 000 €. Une souplesse pour gérer les pics d’activité sans changer de régime.

Créer sa micro-entreprise d’achat-revente : le processus étape par étape

La déclaration d’activité en ligne

Savez-vous que 90% des créations de micro-entreprises se font désormais via le Guichet Unique de l’INPI ?

Depuis 2023, ce portail centralise toutes les formalités administratives. Préparez votre identité, adresse, nature de l’activité, choix de périodicité (mensuelle/trimestrielle) et option fiscale (versement libératoire ou non).

La procédure dématérialisée prend environ 15 minutes. Vous recevrez un SIREN en 24h ouvrées, avec accès immédiat au statut d’auto-entrepreneur.

La domiciliation de votre entreprise

Plus de 60% des micro-entrepreneurs optent pour leur domicile personnel, solution gratuite et immédiatement opérationnelle.

Pour une image professionnelle renforcée, une société comme Kandbaz propose des adresses prestigieuses à partir de 19€/mois à Paris. Les pépinières d’entreprises offrent un accompagnement technique et financier pour les projets innovants.

Les espaces de coworking combinent adresse administrative et accès à des bureaux partagés. Évitez les mauvaises surprises : vérifiez toujours les clauses de votre bail ou règlement de copropriété.

L’obtention des numéros d’identification

En 48h après l’immatriculation, vous obtenez un SIREN à 9 chiffres et un SIRET à 14 chiffres.

Le code APE, déterminé par votre activité principale, influe sur vos taux de cotisations sociales. Par exemple, le code 47.91B pour la vente en vrac de vêtements génère 22% de prélèvements (12,8% cotisations sociales + 9,2% prélèvements sociaux).

Ces identifiants permettent d’ouvrir un compte bancaire professionnel et de facturer légalement. Conservez précieusement ces références pour vos déclarations fiscales et sociales.

Penser à l’ACRE : une aide précieuse pour démarrer

À ne pas manquer : l’ACRE peut économiser jusqu’à 4500€ de charges sociales la première année.

Les micro-entrepreneurs doivent formuler la demande sous 45 jours après la création via autoentrepreneur.urssaf.fr. L’exonération atteint 100% si vos revenus antérieurs sont inférieurs à 35 325€.

Cette aide s’ajoute aux avantages du régime simplifié : pas de TVA à collecter sous 85 000€ de CA, et un prélèvement libératoire possible à 1% du chiffre d’affaires mensuel.

Les obligations quotidiennes : comptabilité, facturation et compte bancaire

Une comptabilité allégée mais rigoureuse

Le régime micro-entreprise simplifie les obligations comptables. Deux documents suffisent : le livre des recettes (encaissements chronologiques) et le registre des achats (dépenses professionnelles). Ces outils doivent être conservés 10 ans.

Conserver toutes les factures d’achat est essentiel. Elles justifient les dépenses lors des contrôles, même si les charges ne sont pas déductibles du chiffre d’affaires. Ces documents assurent une comptabilité fiable.

Les règles de facturation à respecter

Toute vente nécessite une facture complète :

- Identité et adresse du micro-entrepreneur

- Numéro SIREN

- Numérotation continue

- Date de la vente

- Coordonnées du client

- Détails des produits (quantité, prix unitaire HT)

- Total dû

- Mention « TVA non applicable, art. 293 B du CGI » (si en franchise)

- Modalités de paiement

Une omission entraîne une amende de 15 € par mention manquante, plafonnée à 25 % du montant de la facture.

Le compte bancaire dédié : une obligation ?

Obligatoire uniquement si le CA dépasse 10 000 € sur deux exercices. Un délai de 12 mois est accordé après dépassement. Même non obligatoire initialement, un compte dédié est fortement recommandé pour séparer finances pro/perso et faciliter la gestion.

Un compte courant suffit, à condition d’être réservé aux opérations professionnelles. Les banques en ligne proposent souvent des solutions adaptées aux micro-entrepreneurs.

Tableau récapitulatif des obligations

| Obligation | Fréquence | Où ? | Particularité |

|---|---|---|---|

| Déclaration du CA | Mensuelle ou trimestrielle | Site de l’URSSAF | Obligatoire même sans revenu |

| Livre des recettes | Continue | Papier ou numérique | Encaissements chronologiques |

| Registre des achats | Continue | Papier ou numérique | Récap annuel |

| Compte dédié | Unique | Banque | Obligatoire au-delà de 10 000 € sur 2 ans |

Le régime simplifié limite les démarches quotidiennes. Ce système séduit les créateurs d’activité d’achat-revente grâce à sa gestion allégée.

Micro-entreprise et achat-revente : est-ce vraiment le statut le plus rentable pour vous ?

L’impact de la non-déductibilité des charges : le point de vigilance majeur

Le régime micro-social impose de calculer les cotisations sociales sur le chiffre d’affaires brut, sans déduction des frais réels. Pourquoi cette règle pourrait-elle vous coûter cher ?

Le micro-entrepreneur en achat-revente paie ses charges sociales sur l’intégralité de ses recettes. Contrairement à d’autres régimes, il ne peut pas déduire le coût d’achat des produits, les frais de transport ou les dépenses marketing.

Ce mécanisme simplifié est un avantage administratif, mais peut devenir un inconvénient financier. Si vos marges sont étroites, ce calcul réduit votre rentabilité. Par exemple, un CA de 10 000€ avec 8 000€ de frais d’achat génère des cotisations sur 10 000€ alors que la marge nette est de 2 000€. Un cas extrême : un produit acheté 90€ et vendu 100€, soit une marge de 10€, mais des cotisations calculées sur les 100€.

Calculer votre seuil de rentabilité : l’abattement de 71% est-il suffisant ?

Le régime prévoit un abattement forfaitaire de 71% pour les activités commerciales. Ce pourcentage compense partiellement l’impossibilité de déduire les frais réels.

Pour évaluer sa pertinence, comparez vos charges réelles à cet abattement. Si vous achetez un produit 75€ pour le revendre 100€, vos frais réels (75%) dépassent l’abattement (71%).

Dans ce cas, vous paierez des cotisations sur un chiffre d’affaires qui ne reflète pas votre réalité économique. Ce calcul est essentiel pour anticiper la rentabilité de votre projet. Un autre exemple : un produit vendu 50€ avec un coût d’achat de 38€ (76% du prix de vente) entraîne un écart de 5% par unité vendue, ce qui s’accumule sur des volumes importants.

Avantages vs Inconvénients : le bilan pour l’achat-revente

- Avantages : Création simplifiée en 48h via l’INPI, comptabilité allégée (seul un livre des recettes est obligatoire), calcul simplifié des cotisations (12,8% du CA), franchise de TVA sous seuil (85 000€ en 2025), pas de cotisations sociales sans CA. Idéal pour tester un marché à moindre risque.

- Inconvénients : Impossibilité de déduire les frais d’achat (point crucial), impossibilité de récupérer la TVA sur les stocks, plafonds de CA limitants (176 200€), protection sociale moins complète que d’autres régimes. Le seuil de dépassement (176 200€ sur 2 exercices) oblige à changer de statut, entraînant des contraintes supplémentaires.

Quand envisager d’autres statuts juridiques ?

Le dépassement de certains seuils ou des marges réduites peut justifier un changement de statut. Pourquoi continuer à payer des cotisations sur un CA non rentable ?

L’Entreprise Individuelle (EI) au régime réel permet de déduire les charges réelles, offrant une meilleure adéquation entre réalité économique et prélèvements. Des formes sociétaires comme l’EURL ou la SASU offrent des opportunités de séparer les patrimoines et d’optimiser la fiscalité.

Le seuil de dépassement à surveiller est le double franchissement des limites de CA pendant deux exercices consécutifs. Au-delà, le passage à un régime réel s’impose. Ces statuts alternatifs permettent aussi de bénéficier de l’IS (Impôt sur les Sociétés) avec taux réduit à 15% pour les premiers 42 500€ de bénéfice.

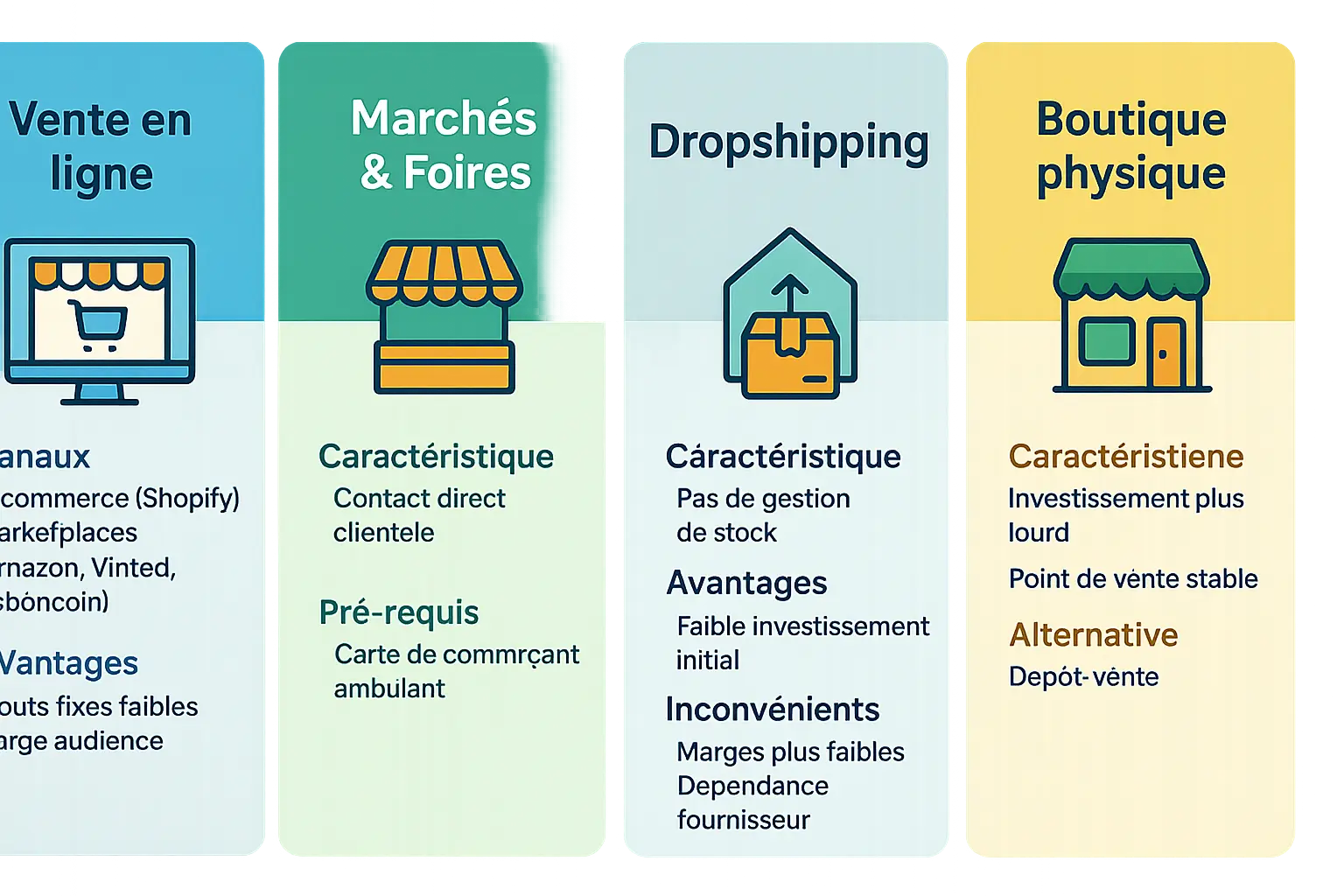

Où et comment vendre vos produits ?

Le choix du canal de vente affecte votre rentabilité et votre relation client. Plusieurs options s’adaptent à l’achat-revente, avec des spécificités distinctes.

Les différents canaux de vente pour l’achat-revente

- La vente en ligne : via une boutique e-commerce ou des marketplaces. Avantages : coûts réduits, large audience. Idéal pour démarrer à faible coût.

- Les marchés et foires : contact direct avec les clients. Nécessite une carte de commerçant ambulant, mais offre visibilité et ventes immédiates.

- Le dropshipping : modèle sans gestion de stock. Avantages : investissement limité. Inconvénients : marges serrées et dépendance aux fournisseurs.

- La boutique physique : point de vente stable mais investissement plus lourd. Alternative : le dépôt-vente, qui réduit les coûts avec un stockage sécurisé.

FAQ

Quel est le meilleur statut pour achat-revente ?

De manière générale, le statut de micro-entrepreneur (anciennement auto-entrepreneur) s’impose comme une solution particulièrement adaptée. Ce régime offre une simplicité administrative et comptable appréciable pour les activités d’achat-revente. Les démarches de création sont allégées, les cotisations sociales sont calculées sur le chiffre d’affaires et l’imposition suit le régime de l’impôt sur le revenu avec un abattement forfaitaire. Toutefois, ce statut reste pertinent sous réserve de ne pas dépasser les plafonds de chiffre d’affaires.

Comment déclarer un achat-revente auto-entrepreneur ?

La déclaration s’effectue en ligne via le Guichet Unique de l’INPI. L’activité doit être identifiée avec précision, en choisissant le code APE correspondant à l’achat-revente. Le processus implique la fourniture d’informations sur l’identité, l’adresse du siège social, et le choix de la périodicité des déclarations (mensuelle ou trimestrielle). Une fois validée, l’activité est enregistrée et le micro-entrepreneur reçoit un numéro SIREN attestant de sa régularité administrative.

Est-ce légal d’acheter et de revendre ?

Oui, l’achat-revente est une activité parfaitement légale en France, à condition de respecter certaines règles. Il est nécessaire de déclarer son activité en bonne et due forme, de respecter les obligations fiscales et sociales, ainsi que les réglementations commerciales. Les produits vendus doivent être licites et conformes aux normes en vigueur. Une fois ces conditions respectées, l’entrepreneur peut exercer cette activité dans un cadre juridique sécurisé.

Quel est le taux d’imposition pour un auto-entrepreneur en achat-revente ?

L’imposition suit le régime de l’impôt sur le revenu (IR), avec un abattement forfaitaire de 71 % du chiffre d’affaires. L’entrepreneur est donc imposé sur 29 % de son CA. Une alternative existe avec le versement libératoire, qui s’élève à 1 % du CA annuel pour les activités commerciales. Cette option, sous conditions de revenu fiscal, permet de simplifier la gestion fiscale en la rattachant directement aux cotisations sociales.

Est-ce que l’achat revente est rentable ?

La rentabilité dépend de plusieurs facteurs, notamment de la marge dégagée sur les produits, du volume de ventes et des coûts d’acquisition. Le statut de micro-entrepreneur, bien que simplifié, ne permet pas de déduire les charges réelles. Si les coûts d’achat dépassent 71 % du CA, l’activité pourrait être pénalisée fiscalement. En revanche, pour les projets à marges convenables et volumes maîtrisés, cette activité offre un potentiel rentable avec un risque limité.

Quel est le statut le plus avantageux ?

Le statut de micro-entrepreneur se distingue par sa simplicité et ses avantages fiscaux. Il permet de bénéficier d’un régime micro-social (cotisations calculées sur le CA), d’une franchise de TVA jusqu’à un certain seuil, et d’une comptabilité allégée. Toutefois, pour les activités à faibles marges ou les projets ambitieux, d’autres statuts comme l’Entreprise Individuelle au régime réel ou la SASU peuvent présenter des avantages sur le long terme, notamment en termes de déduction des charges réelles.

Est-il possible de vivre de l’achat-revente ?

Oui, il est possible de vivre de l’achat-revente, à condition de disposer d’une offre compétitive, d’un bon positionnement sur le marché, et d’une gestion rigoureuse. La flexibilité du statut de micro-entrepreneur rend ce modèle attractif pour un premier projet. Toutefois, une activité pérenne requiert une adaptation constante aux tendances du marché et une maîtrise des canaux de distribution, qu’ils soient physiques ou numériques.

Quel est le seuil de chiffre d’affaires pour rester micro-entrepreneur ?

Le seuil de chiffre d’affaires brut annuel ne doit pas dépasser 188 700 € hors TVA pour les activités commerciales (vente de marchandises). Ce plafond, révisé annuellement, est calculé sur les recettes effectivement encaissées. En cas de dépassement pendant deux années consécutives, l’entrepreneur sort du régime micro et bascule vers le régime de droit commun, avec des obligations comptables et fiscales renforcées.

Comment débuter l’achat revente ?

Démarrer implique plusieurs étapes clés : identifier un créneau porteur, trouver des fournisseurs fiables, et déclarer son activité via le Guichet Unique de l’INPI. Il est utile de réaliser une étude de marché pour valider la pertinence de l’offre. Le choix du canal de distribution (en ligne, sur les marchés, ou en magasin) influence également les investissements nécessaires. Enfin, la gestion quotidienne se simplifie avec un suivi rigoureux des recettes et dépenses dans les registres obligatoires.

Ping : Quelle assurance RC pro choisir quand on est auto-entrepreneur ? - Tous Vos Actes